基金投顾观察:传统股债搭配观念受挑战,越老越买债或更危险?

作者:配资股票网

平台:配资股票网

更新:2025-10-17 02:06:58

阅读:0

<配资股票网>基金投顾观察:传统股债搭配观念受挑战,越老越买债或更危险?

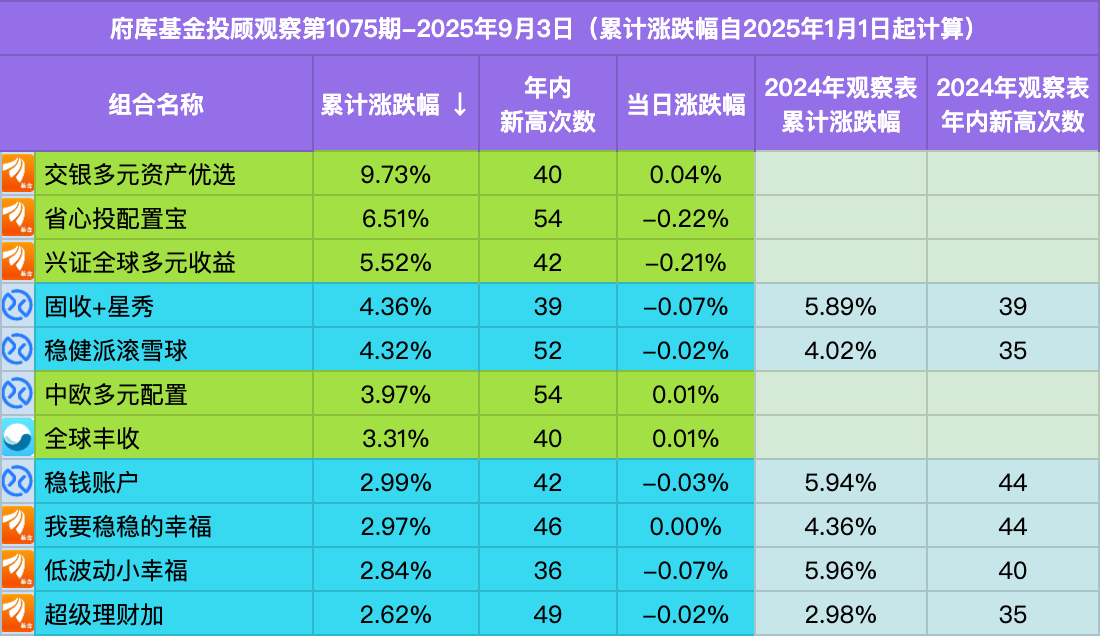

府库第1075期基金投顾观察原创内容

在投资这件事上,有一个说法大家应该都听过:年轻人可以多买点股票搏收益,等到年纪大了临近退休,就得逐步减少股票,把钱转向债券,才能更稳妥一些。

听上去很有道理,毕竟股票波动大,债券看起来稳健,老了以后当然希望生活安稳点。也正因为如此,不管是国外的目标日期基金,还是国内不少理财顾问的建议,基本都遵循这一套逻辑。时间久了,这种观念几乎成了“常识”。

但最近一篇国外的研究报告,就对这个结论提出了挑战。他们发现:越老越买债,不仅不一定更安全,甚至可能更危险。这个危险用赵本山的话说是“人还在,钱没了”。

01 传统观念:股债搭配,随着年纪调整

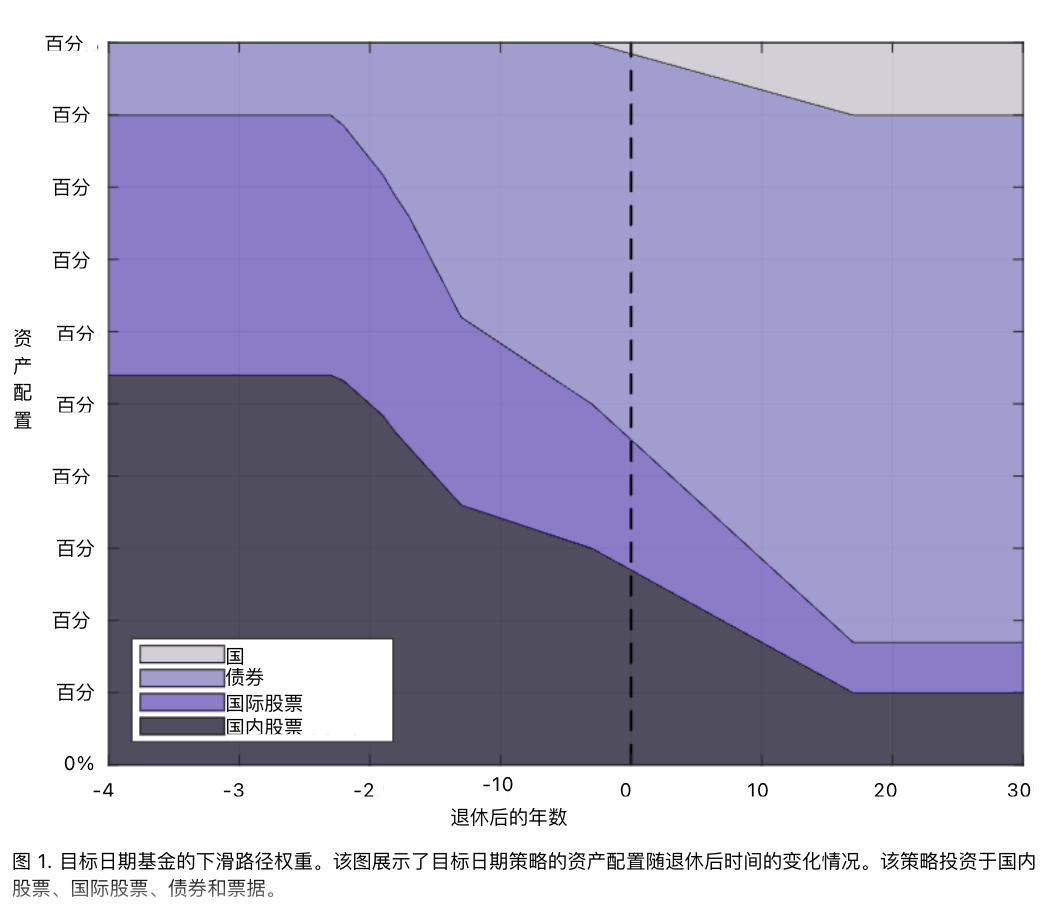

过去大家普遍认为,人的一生投资像滑梯一样,年轻的时候敢冒险,可以多买股票,到中年就开始平衡一点;等退休了,就要把大部分钱放在债券里,以防本金亏掉。

这套思路不仅写进了书里,也写进了各种产品设计里。美国的目标日期基金就是这样,它会随着投资者的年龄增长,自动减少股票基金投顾观察:传统股债搭配观念受挑战,越老越买债或更危险?,增加债券。目前看到的国内很多养老型的投资组合,也是围绕着这个思路去做的。

但这个观点被挑战的是债券真的比股票更安全么?一旦拉长到几十年的周期,这个前提未必站得住脚。

02 新观点:长期靠股票更持久

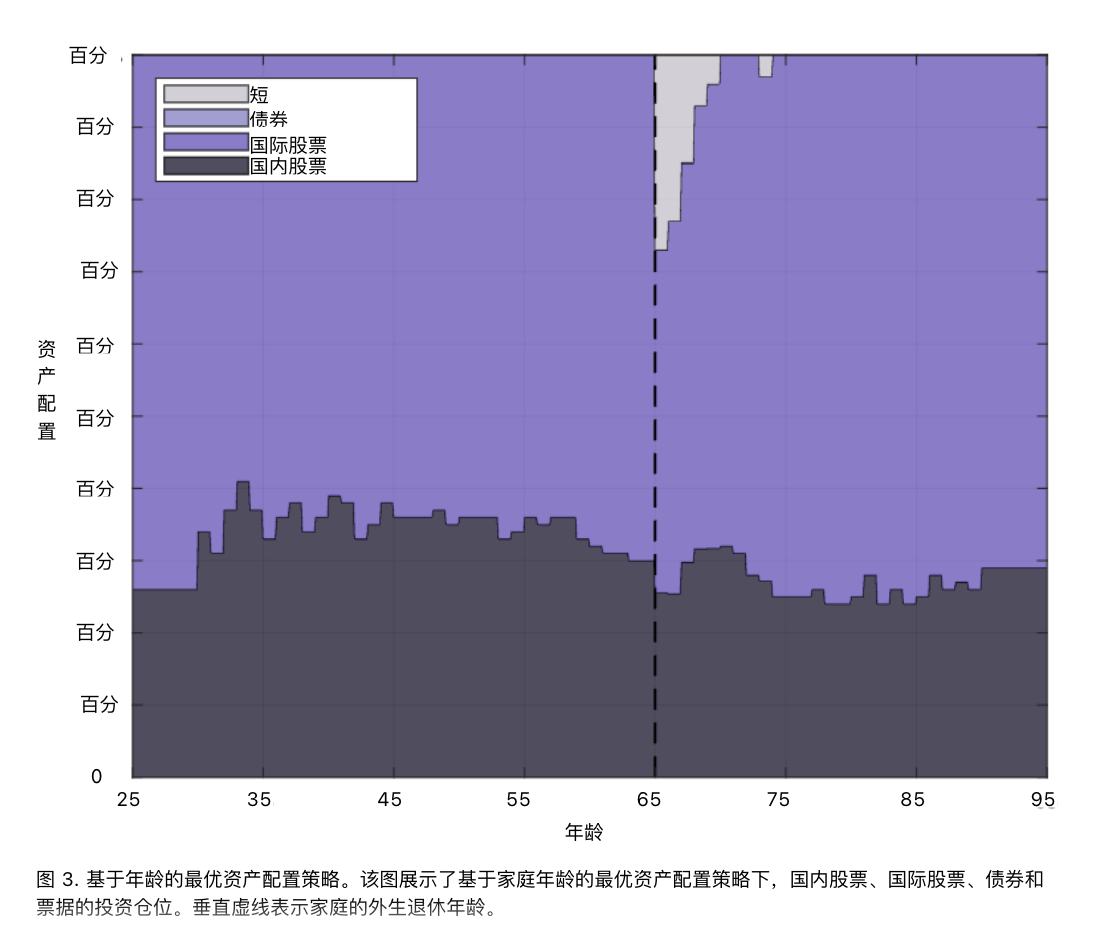

这篇论文用了非常庞大的国际市场数据来模拟不同的投资结果,结论却出人意料。最优的投资组合几乎在一生中都保持接近100%的股票仓位,里面三分之一是本国股票,三分之二是国际股票,债券的比例几乎可以忽略。

原因很简单:债券的长期回报不高,还容易被通胀侵蚀,看起来“稳”的优势在几十年的周期里并不存在。相反,国际股票不但回报更高,还能分散单一市场的风险,还具备一定的抗通胀能力。

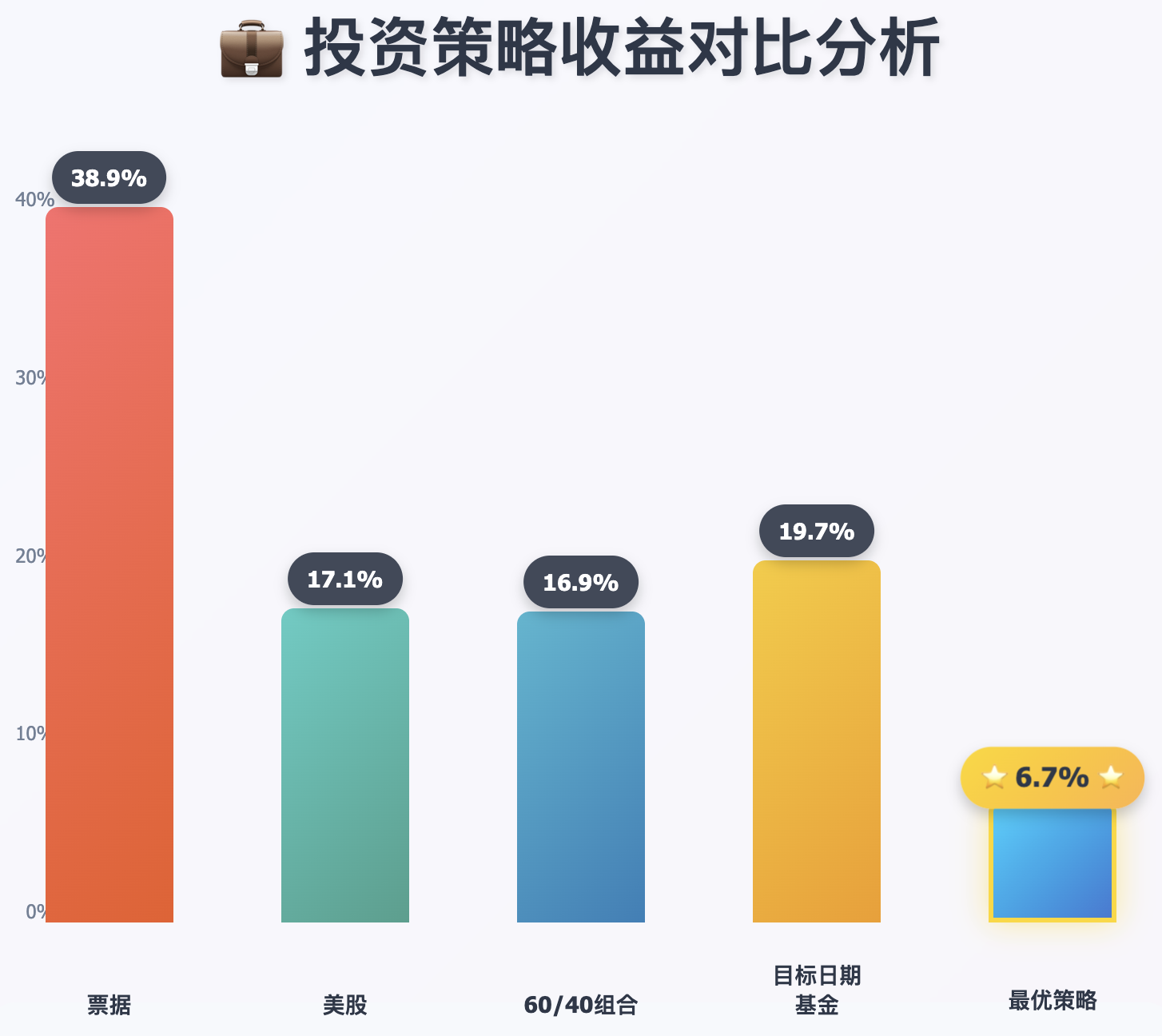

更令人惊讶的是,在退休阶段,这种几乎全股票的策略,破产概率反而更低。相比常见的60%股票+40%债券,或者目标日期基金,全股票的退休资金更持久,破产概率只有6.7%,这和我们平时以为的恰好相反。

03 金融危机下的应对方式

看到这个时候,我蹦出来的想法就是如果赶上2008年这样比较极端的行情,那这种策略不就出现大问题了?

研究里也考虑了这种情况,结果发现,真正的风险不在于股票本身,而在于你怎么取钱。如果按照老规矩,每年固定取4%,在2008年那种大跌年份退休,确实会很快消耗本金,这就是所谓的“回报顺序风险”。

但如果换一种方法,比如退休初期留出几年的生活费存在现金或货币基金里,先花这部分钱而不是在低点卖股票,就能挺过最难熬的时期。或者采用动态取款方式股票配资理财,每年按当下资产的一定比例来取款,下跌时少取一些,等市场恢复后再恢复正常,这样资金就会更持久。

研究结果是优化取钱的逻辑,投资组合本身确实在这样的年份中会有比较大的挑战。

三分之一的美国国内股票,三分之二的全球股票,不知道报告中这样的投资组合,是不是对原有的投资思路产生了比较大的挑战。

咱们有句老话说不怕一万就怕万一,我觉得投资组合本身要做的,尽量是最极端的情况下也能提供基础的保障,让自己有一些灵活的空间,不管满仓扛下跌还是空仓躲上涨,都会很不舒服。

我看完这篇研究的内容之后,依旧觉得60/40的投资组合,给自己增加更多的资产类别和留有一部分现金,是非常必要的。但文章也提供了另外一个视角,就是要更加长期的保障生活,自己财富增长和生活支出的问题。

府库投顾观察

$招商中证白酒指数(LOF)A(|)$$易方达消费行业股票(|)$$汇添富移动互联股票A(|)$

文章为作者独立观点,不代表配资股票网观点