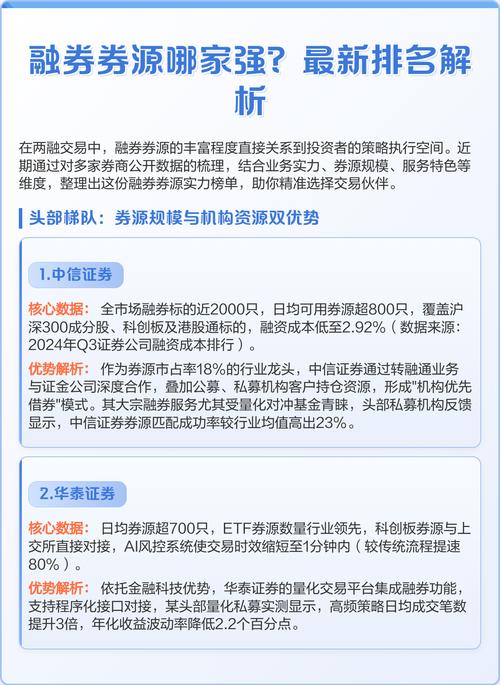

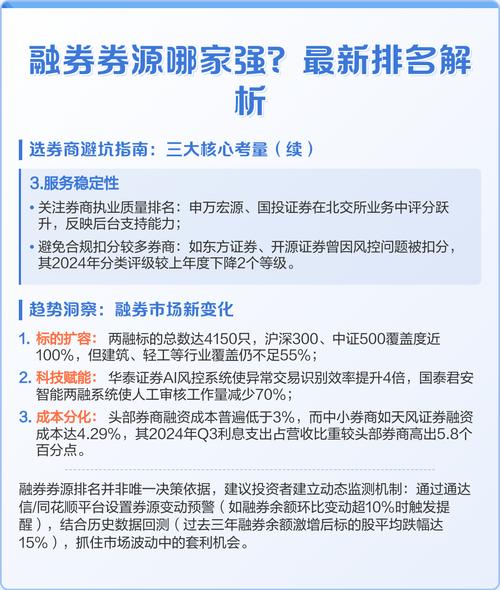

转融券标的股票好不好?看懂这几点再决定

作者:配资股票网

平台:配资股票网

更新:2026-04-22 02:08:18

阅读:0

<配资股票网>转融券标的股票好不好?看懂这几点再决定

转融券标的,是指可以进行转融券业务的证券,即可被出借用于融券交易的证券 。在该业务中,中国证券金融公司作为中介融资融券的股票好不好,集中持有流通证券并出借给证券公司,证券公司再将其借给有融券需求的投资者 。转融券业务是融券业务的扩展和补充,旨在扩大融资融券业务的券源,为投资者提供更多的做空工具和策略选择 。

发展历程播报

2013年2月28日,经证监会批准,中国证券金融股份有限公司正式启动转融券试点,初期标的证券为90只股票,首批参与试点的券商为11家 。2013年9月18日,转融券首次扩容,试点券商由11家增至30家,标的证券由87只增至287只,并首次纳入9只创业板股票 。

2014年7月,转融券试点范围进一步扩大,试点证券公司由30家增至73家,标的证券由287只增至628只 。

2024年2月,证监会宣布暂停新增转融券规模,以现转融券余额为上限 。2024年7月,证监会进一步暂停转融券业务,规定存量合约不得晚于2024年9月30日了结,并上调融券保证金比例 。

2025年8月,中国证券金融股份有限公司全面调降转融通业务费率,各期限费率整体调降80BP 。

应用播报

转融券业务是一种证券金融业务,由中国证券金融公司集中持有上市公司的流通证券并出借给证券公司,再由证券公司借给有融券需求的投资者,证金公司在其中起到了桥梁和监管的作用。

2023年9月,金帝股份在上市首日出现公司实控人、高管团队将持有的限售股出借给中证金公司,再由中证金转融券给13家证券公司、124名投资者,在上市当日遭融券大量抛售458万股。

2024年2月6日,证监会暂停新增转融券规模,以现转融券余额为上限。 2024年7月10日,证监会暂停转融券业务,规定存量转融券合约可以展期但不得晚于9月30日了结;短期看,融券保证金比例的提升和转融券业务叫停导致的融券成本上升将导致转融券业务明显收缩,从长期看,市场将逐步回归到更加规范健康的交易环境中。

影响播报

转融券标的的存在丰富了投资者的选择 ,有助于促进市场价格发现和提高市场效率 ,其推出完善了我国证券市场的做空机制,增强了我国证券市场的价格发现功能,提高了资本市场配置资源的效率 。

转融券标的增加了可融券卖出的证券数量,增加了市场的交易活跃度 ,合理选择转融券标的可以增加市场的交易活跃度 。当市场预期悲观时,大量的融券卖出可能会加剧股价的下跌 ,如果选择的转融券标的过于集中在某些板块或个股,可能会导致资金过度流向这些标的影响整个市场的流动性均衡 。

转融券标的为投资者提供了更多的做空工具和策略选择 ,投资者可以更灵活地进行套期保值、套利等操作 。转融券投资具有较高的风险,市场的不确定性、政策变化等因素都可能导致投资损失 ,投资者在参与相关交易时,也应充分了解这些标准及其对市场的影响,做出明智的投资决策 。

受制于制度缺陷,转融券在具体实践过程中出现了诸如机构、大股东变相套利、恶意做空对资本市场稳定产生了较大的负面影响 。2月6日,证监会在官网发布通知指出,经研究决定,暂停新增转融券规模 。今年7月10日,证监会暂停转融券业务并进一步上调融券交易保证金比例 。8月8日证金公司公告全面调降转融通业务费率的政策 。

根据相关实证研究,转融券制度的实施对资本市场定价效率有积极影响。例如,企业成为转融券标的后,资本市场定价效率中的股票价格信息反应速度得到提升;同时,放松卖空约束能够通过制约公司的盈余管理行为来提高资本市场的定价效率 。

相关研究播报

企业成为转融券标的后,进一步放松卖空约束,有助于提升股票价格的信息反应速度,从而提高资本市场定价效率。放松卖空约束能够通过制约公司的盈余管理行为来提高资本市场的定价效率,且存在正向盈余管理时,卖空制度的约束效应更强 。

转融券制度实施后,股指期货市场对现货市场的均值溢出效应和短期波动溢出效应增强,表明其影响了两个市场间的信息传递关系 。

转融券试点初期存在局限性转融券标的股票好不好?看懂这几点再决定,如标的数量有限、出借人仅限于机构、费率吸引力不足等。转融券试点初期标的证券为90只股票 。

文章为作者独立观点,不代表配资股票网观点